La contabilidad es un sistema de información que registra, clasifica y resume las transacciones financieras de una empresa o individuo. Es una herramienta fundamental para la toma de decisiones y el control de las finanzas. Como contadores, es esencial comprender los conceptos básicos de la contabilidad, incluidos los términos debe y haber, para garantizar que nuestros registros sean precisos y confiables.

En esta publicación, exploraremos la importancia de entender estos conceptos clave y cómo aplicarlos correctamente en la práctica contable. Aprenderemos el significado de «debe» y «haber», cómo registrar transacciones en el libro mayor y cómo evitar errores comunes. Además, discutiremos las consecuencias de un desequilibrio entre estas dos cuentas y la importancia de mantener un balance adecuado.

Conceptos básicos de contabilidad: Debe y Haber

La contabilidad se basa en principios y conceptos fundamentales que guían la forma en que se registran y presentan las transacciones financieras. Algunos de estos conceptos clave incluyen:

Partida doble: Este principio establece que cada transacción tiene dos aspectos: un débito y un crédito. Cada transacción se registra en al menos dos cuentas diferentes, lo que mantiene el equilibrio en los libros contables.

Activos, pasivos y patrimonio: Los activos son los recursos que posee una empresa, los pasivos son las deudas u obligaciones, y el patrimonio representa el valor neto de la empresa.

Ingresos y gastos: Los ingresos son los fondos que recibe una empresa por la venta de bienes o servicios, mientras que los gastos son los costos incurridos para generar esos ingresos.

Entender estos conceptos básicos es esencial para comprender la importancia de los términos «debe» y «haber» en la contabilidad.

Importancia del equilibrio entre «debe» y «haber»

En la contabilidad, el principio de partida doble requiere que cada transacción se registre en al menos dos cuentas diferentes, una en el «debe» y otra en el «haber». Esto asegura que el total de los débitos sea igual al total de los créditos, manteniendo así el equilibrio en los libros contables.

El equilibrio entre el «debe» y el «haber» es crucial porque:

Permite la verificación de la exactitud de los registros contables.

Facilita la preparación de estados financieros precisos y confiables.

Ayuda a detectar errores y discrepancias en las transacciones registradas.

Asegura que la información financiera presentada sea coherente y refleje fielmente la situación de la empresa.

Mantener este equilibrio es fundamental para garantizar la integridad y la confiabilidad de la información contable.

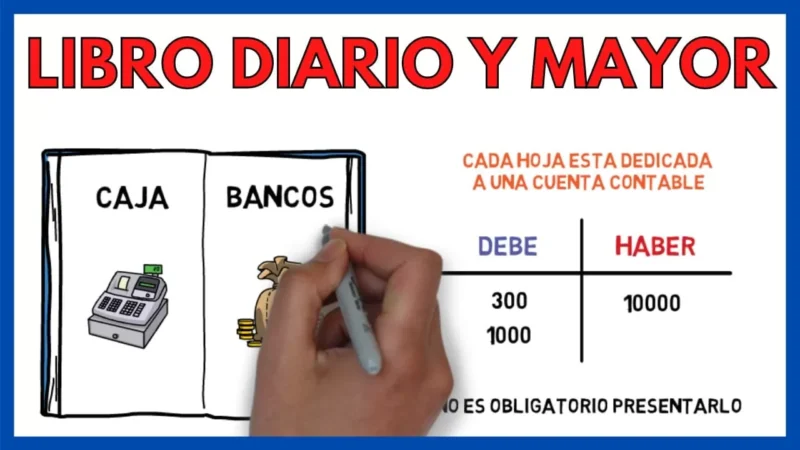

Debe y haber: Su significado en contabilidad

En la contabilidad, los términos «debe» y «haber» se utilizan para registrar las transacciones en el libro mayor. Estas cuentas tienen significados específicos:

Debe: El «debe» representa los aumentos en las cuentas de activos y gastos, así como las disminuciones en las cuentas de pasivos y patrimonio.

Haber: El «haber» representa los aumentos en las cuentas de pasivos y patrimonio, así como las disminuciones en las cuentas de activos e ingresos.

Es importante entender que el «debe» y el «haber» no se refieren a si una transacción es positiva o negativa, sino a cómo se registra en las cuentas contables. Una transacción puede tener un impacto positivo en una cuenta y negativo en otra, pero ambas se registrarán correctamente en el «debe» y el «haber» respectivamente.

Es esencial comprender los conceptos básicos de la contabilidad, incluidos los términos debe y haber, para garantizar que nuestros registros sean precisos y confiables.

Ejemplos de transacciones y su registro en «debe» y «haber»

Veamos algunos ejemplos de cómo se registran las transacciones en el «debe» y el «haber» del libro mayor:

Compra de un activo fijo con efectivo:

Cuenta afectada: Activos (Equipo)

Registro: Débito en la cuenta de Activos (Equipo) y crédito en la cuenta de Efectivo.

Pago de una factura a un proveedor:

Cuentas afectadas: Pasivos (Cuentas por Pagar) y Efectivo

Registro: Débito en la cuenta de Cuentas por Pagar y crédito en la cuenta de Efectivo.

Recepción de un pago de un cliente:

Cuenta afectada: Activos (Cuentas por Cobrar) y Efectivo

Registro: Débito en la cuenta de Efectivo y crédito en la cuenta de Cuentas por Cobrar.

Pago de un gasto de alquiler:

Cuenta afectada: Gastos (Alquiler) y Efectivo

Registro: Débito en la cuenta de Alquiler y crédito en la cuenta de Efectivo.

Estos ejemplos muestran cómo se registran las transacciones en el «debe» y el «haber» del libro mayor, manteniendo siempre el equilibrio entre ambas cuentas.

Cómo registrar transacciones en el libro mayor

Cuando se realiza una transacción, es necesario determinar qué cuentas se verán afectadas y cómo se registrarán en el «debe» y el «haber» del libro mayor. Para hacerlo, seguimos los siguientes pasos:

Identificar las cuentas afectadas por la transacción.

Determinar si la transacción aumenta o disminuye cada cuenta.

Registrar el aumento en el «debe» y la disminución en el «haber», o viceversa, según corresponda.

Verificar que el total de los débitos sea igual al total de los créditos, manteniendo así el equilibrio.

Es importante tener en cuenta que el registro de las transacciones debe ser coherente y seguir las normas contables establecidas para asegurar la precisión y confiabilidad de la información financiera.

Errores comunes al registrar transacciones

A pesar de la importancia de mantener un equilibrio entre el «debe» y el «haber», pueden ocurrir errores en el registro de las transacciones. Algunos de los errores más comunes son:

Registro en la cuenta equivocada: Cuando se registra una transacción en una cuenta que no corresponde.

Registro de un débito como crédito, o viceversa: Cuando se invierte el registro de una transacción en el «debe» y el «haber».

Omisión de una transacción: Cuando se olvida registrar una transacción en los libros contables.

Duplicación de registros: Cuando se registra una misma transacción más de una vez.

Errores matemáticos: Cuando se cometen errores en los cálculos al registrar las transacciones.

Estos tipos de errores pueden generar desequilibrios en el libro mayor y afectar la precisión de la información financiera. Es crucial prestar atención y seguir los procedimientos establecidos para evitar estos problemas. Puedes obtener más información en apfconsultores.es/debe-y-haber

Consecuencias de un desequilibrio entre «debe» y «haber»

Un desequilibrio entre el «debe» y el «haber» en los registros contables puede tener serias consecuencias:

Información financiera inexacta: Los estados financieros, como el balance general y el estado de resultados, no reflejarán la situación real de la empresa, lo que puede llevar a tomar decisiones equivocadas.

Dificultad para auditar los registros: Los auditores tendrán problemas para verificar la exactitud de los registros contables, lo que puede generar retrasos y costos adicionales.

Problemas legales y tributarios: Las autoridades fiscales pueden cuestionar la veracidad de la información financiera, lo que puede derivar en sanciones y multas.

Pérdida de credibilidad y confianza: Los inversores, acreedores y otros interesados en la empresa pueden perder confianza en la información financiera presentada.

Es fundamental mantener un equilibrio constante entre el «debe» y el «haber» para garantizar la integridad y confiabilidad de la información contable. Esto no solo beneficia a la empresa, sino también a todos los usuarios de esta información.